こんにちは!

仙台市太白区の若手税理士、髙橋拓人です。

今回は『グレーな節税策はやはり危ないと思う話』という話です。

最近、社会保険に関する少し話題になっていたスキームについて、

厚生労働省から取り扱いを明確化する文書が出ました。

少し前から議論はありましたが、今回で方向性がはっきりした印象です。

もともとグレーと言われていた仕組み

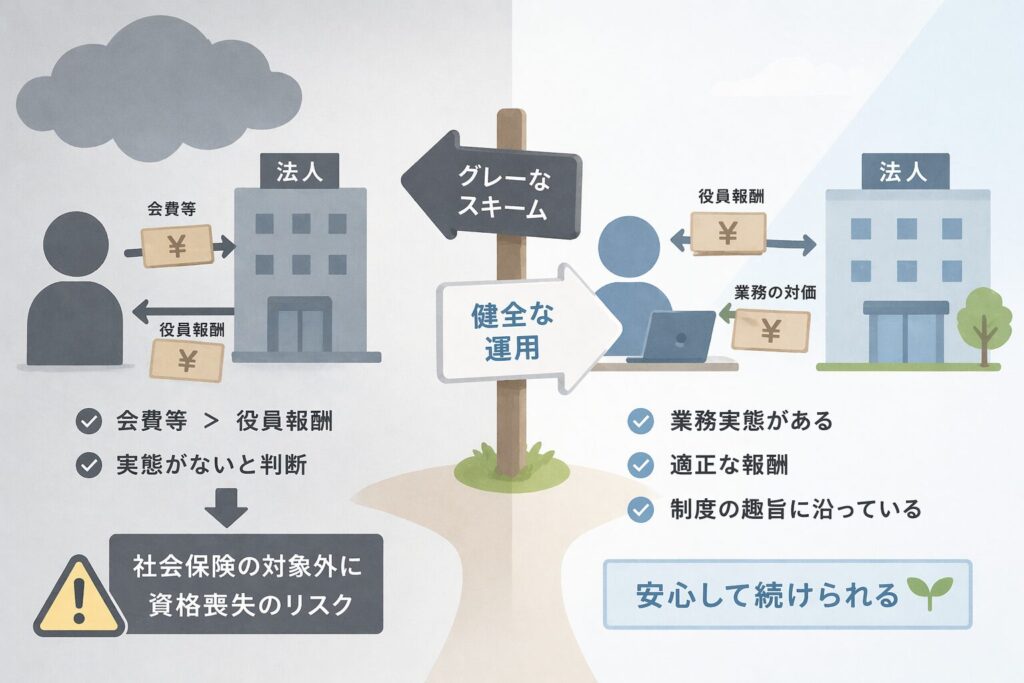

問題になっていたのは、社会保険料を抑えることを目的としたスキームです。

個人事業主が法人の役員になる一方で、

その法人に対して「会費」などの名目でお金を支払う。

結果として、社会保険料が抑えられる形になる、というものです。

ただ、この形は以前から「そもそも勤務実態があるのか?」という点で疑問視されていました。

完全に違法と断言されていたわけではありませんが、

「黒に近いグレー」と言われることが多かった領域です。

今回の整理で実態重視が明確に

2026年3月に、厚生労働省からこの取り扱いについての文書が出ました。

【記事全文】

https://www.mhlw.go.jp/stf/houdou/0000190457_00024.html

内容としては、

・法人から受け取る役員報酬よりも

・個人側が支払う会費等の方が高い場合

このようなケースは、「業務の対価として報酬を受けているとは言えない」とされ、

結果として法人に使用されている実態がないと判断される、という整理です。

つまり、形式的に役員になっていても、

実態が伴っていなければ社会保険の対象とはならない、ということです。

該当するとどうなるか

この整理に当てはまる場合、社会保険の被保険者資格は認められず、資格喪失の扱いになります。

もともと加入していた場合でも、

「本来は対象ではなかった」という扱いになるため、そこから外れることになります。

また、文書上は過去の取り扱いまでは明確に触れられていませんが、

実務上は遡及のリスクを完全に否定することはできません。

国民健康保険との関係も含めて、かなり不確実性の高い状態になる可能性があります。

私のスタンス

私の関与先様では、このようなスキームを利用されている方は1人もいません。

これまでも「こういう話があるんですがどうですか?」という相談は10件ほどいただいていますが、

その都度「制度の趣旨から考えるとおすすめしません」とお伝えしてきました。

結果として、皆様にご理解いただいています。

グレーなものほど慎重に

正直なところ、社会保険制度は税理士の専門分野ではありません。

ただ、法律を扱う仕事として、「制度の趣旨をどう考えるか」は日常的に意識しています。

今回の件も、「形式は整っているが、実態としてどうなのか」という話です。

節税も同じで、「できるかどうか」だけでなく、

「本来どういう制度なのか」を踏まえることが大事だと思っています。

グレーなものは、一見メリットがありそうに見えますが、

後から大きなリスクになることもあります。

今後もこういったテーマについては、法の趣旨を前提にしながら、

実務的な判断としてサポートしていければと思います。

お仕事のご依頼はこちら→https://tktk-tax.com/contact/